Nuevo sistema de cotización autónomos 2023

El próximo 1 de enero entra en vigor el nuevo sistema de cotización de trabajadores autónomos, desde ese momento se desplegará progresivamente (durante 3 años) un sistema de quince tramos que determina las bases de cotización y las cuotas en función de los rendimientos netos del autónomo, como transición al modelo definitivo de cotizaciones por ingresos reales que se producirá como muy tarde en nueve años (año 2032).

Queremos recordarles algunas fechas y guias que esperamos sean de su interes:

Fechas a recordar a partir del 1 de enero sobre el nuevo sistema de cotización autónomos 2023

El nuevo sistema de cotización de autónomos en 8 claves

Algunos enlaces de Interés sobre la Nueva Cotización Autónomos 2023

F.A.Q. Nuevo sistema de cotización por ingresos reales para trabajadores autónomos

Fechas a recordar a partir del 1 de enero sobre el nuevo sistema de cotización autónomos 2023

Finales de noviembre de 2022:

Lanzamiento del simulador de cuotas en el área pública de Import@ss. Sin necesidad de identificarte podrás simular la cuota que te corresponderá abonar a partir de enero de 2023 con el nuevo sistema de cotización por rendimientos netos.

Este simulador te pedirá elegir uno de los 15 tramos en los que se ha dividido el nuevo sistema de cotización y calculará la cuota mínima y la máxima que podrás elegir en función del tramo seleccionado.

Si tienes dudas sobre cómo calcular tus ingresos netos, encontrarás un enlace a la guía práctica del trabajo autónomo de import@ss donde se responde a esta pregunta, dentro del apartado específico sobre el nuevo sistema.

Enero 2023

Entra en vigor el nuevo sistema. A lo largo del mes y hasta el 28 de febrero, los autónomos podrán solicitar a la Seguridad Social la base de cotización mensual que se ajuste a los rendimientos netos que esperan obtener de promedio mensual a lo largo del año 2023. Estos cambios de base de cotización surtirán efectos el próximo 1 de marzo.

Junto a dicha solicitud de cambio de base de cotización deberán comunicar el importe de los rendimientos netos que esperan obtener. Esta solicitud de cambio de base de cotización y comunicación de rendimientos lo podrán hacer a través del portal Import@ss.

1 de marzo de 2023

Apertura de plazo para comunicar cambios de tramo de cotización que entrarán en vigor en mayo.

Lanzamiento de un simulador de cuotas en el área privada de Import@ss. Cada autónomo, en función de su situación particular, podrá realizar simulaciones de cuota específicas para su situación, en función del momento de la consulta.

1 de mayo de 2023

Nuevo plazo para comunicar posibles cambios de tramos de cotización que entrarán en vigor en julio.

1 de julio de 2023

Nuevo plazo para comunicar posibles cambios de base de cotización con entrada en vigor en septiembre.

1 de septiembre 2023

Nuevo periodo habilitado para comunicar un cambio de base de cotización con entrada en vigor en noviembre. Se trata del último cambio con efecto en las cuotas a abonar en 2023.

31 de octubre de 2023

Último día para la comunicación de actividades y, en su caso, participación en sociedades para los autónomos que estuvieran dados de alta antes del 1 de enero de 2023.

1 de noviembre de 2023

Se abre un nuevo periodo para comunicar un cambio de base de cotización que, en este caso, no tendrá efecto en 2023 y entrará en vigor en enero de 2024.

El nuevo sistema de cotización de autónomos en 8 claves

El Régimen General de Trabajadores Autónomos está a punto de experimentar una de las reformas más importantes que se han acometido nunca con la entrada en vigor de un nuevo sistema de cotización, basado en los rendimientos netos, fruto del acuerdo con los interlocutores sociales CEOE, Cepyme, CCOO y UGT, y con las organizaciones de autónomos ATA, UATAE y UPTA.

Te resumimos, en 8 puntos clave, los aspectos más destacados de esta reforma:

1. Entrada en vigor

Dentro de un mes, a partir del 1 de enero de 2023 se despliega progresivamente (durante 3 años) un sistema de quince tramos que determina las bases de cotización y las cuotas en función de los rendimientos netos del autónomo, como transición al modelo definitivo de cotizaciones por ingresos reales que se producirá como muy tarde en nueve años.

2. Cuotas

Las cuotas mensuales a la Seguridad Social irán desde los 230 a los 500 euros al mes en 2023, y de los 200 a los 590 euros al mes en 2025, siempre en función de los rendimientos netos.

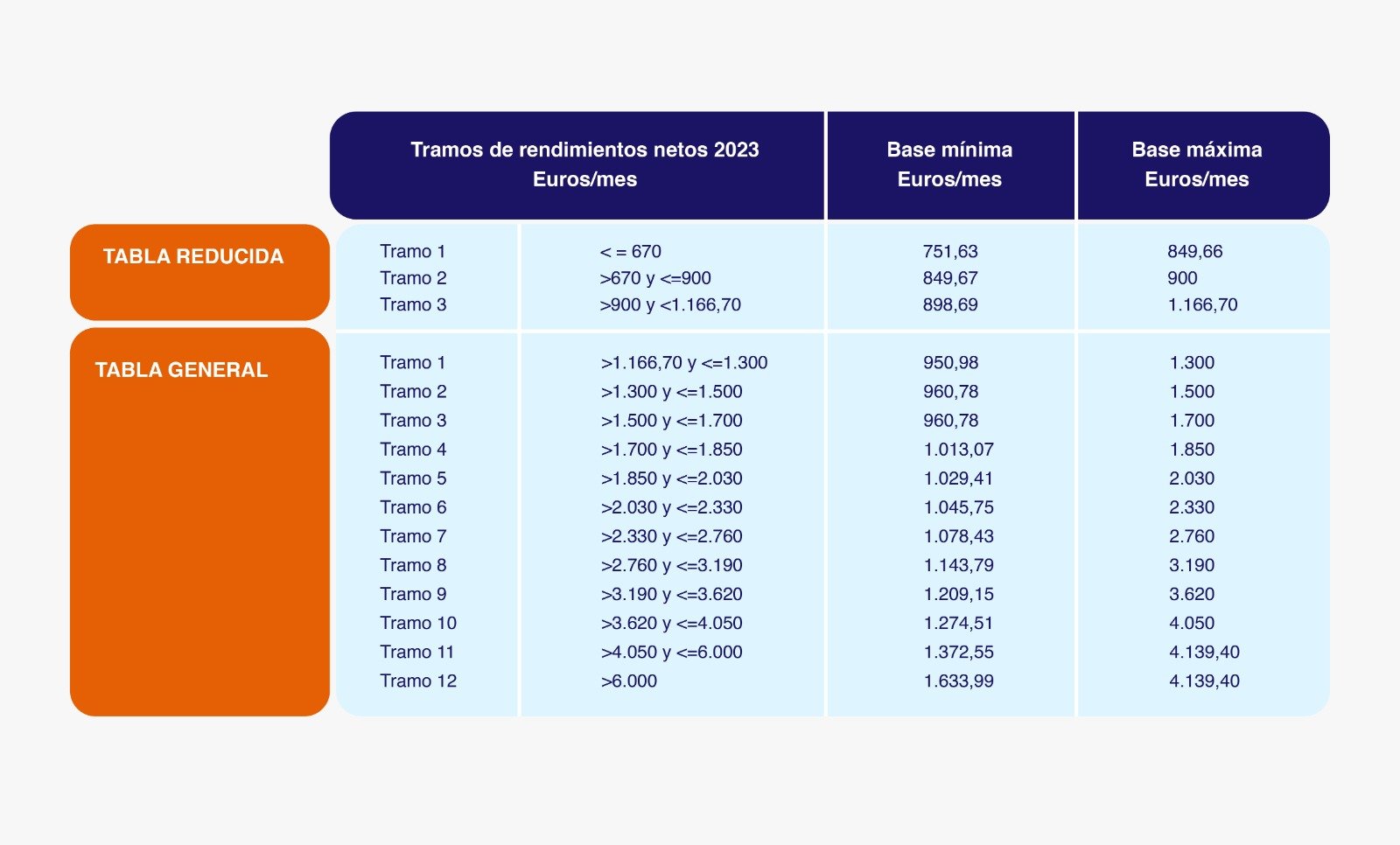

3. Tramos

Los 15 tramos que entran en vigor en 2023 son los siguientes:

4. Cambios de tramo

Los autónomos podrán cambiar su cuota en función de su previsión de ingresos netos (descontando los costes de desarrollar su actividad) hasta seis veces al año.

5. Cálculo rendimientos

Los rendimientos netos se calcularán deduciendo de los ingresos todos los gastos producidos en ejercicio de la actividad y necesarios para la obtención de ingresos del autónomo. Sobre esa cantidad, se aplica adicionalmente una deducción por gastos genéricos del 7% (3% para los autónomos societarios).

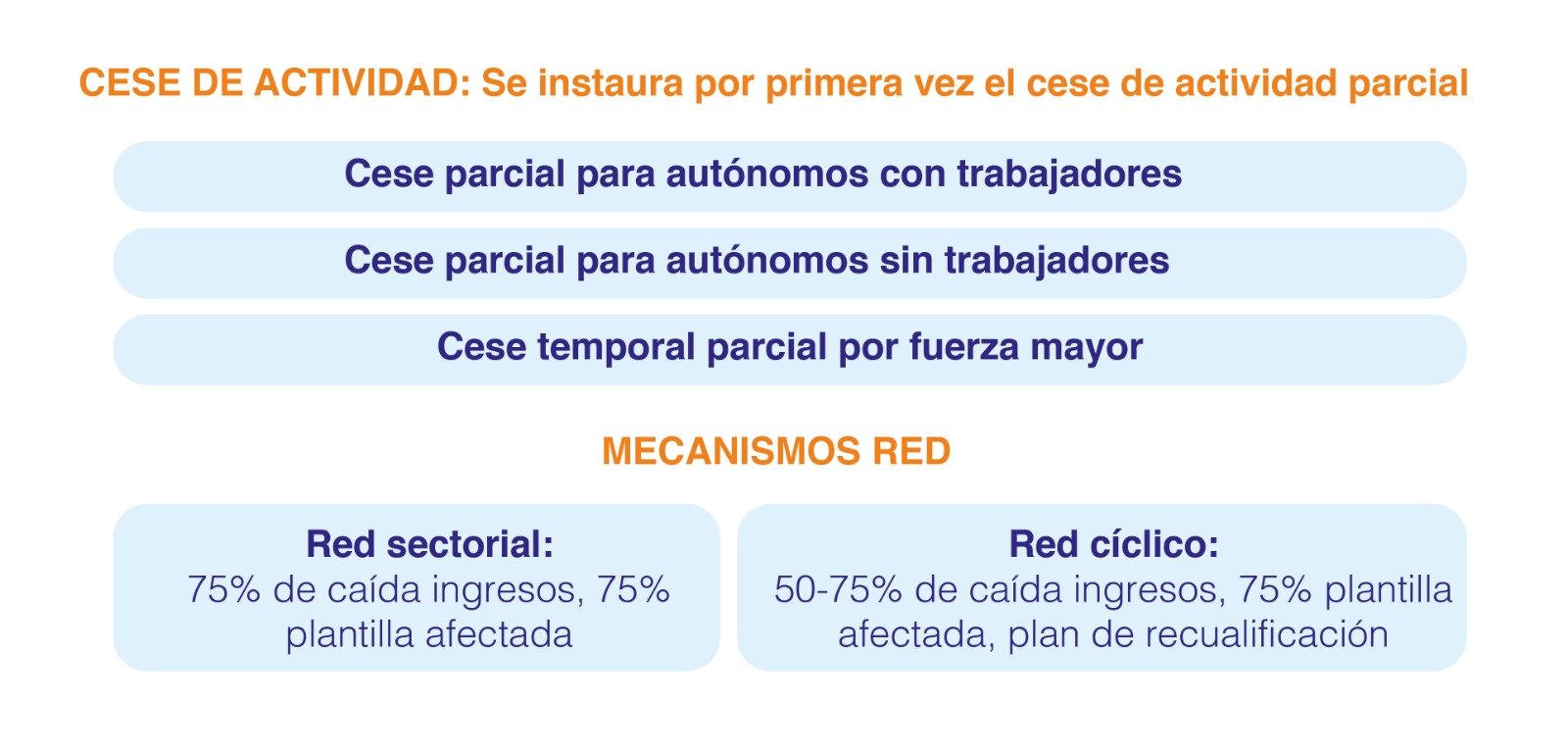

6. Acción protectora

La reforma incluye una importante mejora en el esquema de protección por cese de actividad de los trabajadores por cuenta propia.

7. Bajos ingresos

Los autónomos con ingresos más bajos experimentarán una reducción de su cuota de más del 30% respecto a la actual. Los trabajadores autónomos con rendimientos por debajo del SMI, entre los que abundan jóvenes y mujeres, pagarán cuotas entre 200 y 260 euros al mes en 2025.

8. Cuotas bonificadas

Se fija una cuota bonificada para los nuevos autónomos de 80 euros durante doce meses, extensible a otros doce meses adicionales cuando los ingresos netos siguen siendo bajos.

Algunos enlaces de Interés sobre la Nueva Cotización Autónomos 2023

Guía práctica de trabajo autónomo

F.A.Q. Seguridad Social Nuevo sistema de cotización 2023

Calculadora de cuotas para autónomos 2023

Guia de la Tesorería General de la Seguridad Social Nuevo Sistema Autónomo 2023

Import@ss mejora los servicios dirigidos a los autónomos

WEB Nuevo sistema de cotización para autónomos en 2023

F.A.Q. Nuevo sistema de cotización por ingresos reales para trabajadores autónomos

¿Y si soy autónomo societario o autónomo colaborador?

Existen algunas particularidades en el caso del autónomo societario y del autónomo colaborador:

La base mínima de cotización durante el año 2023 no podrá ser inferior a 1.000€. (cuota a pagar 303€ como mínimo)

Durante el 2024 y 2025 la base minina de cotización será establecida por los Presupuestos Generales del Estado.

A partir de 2025, será la establecida para el grupo 7 de cotización en el Régimen General de Seguridad Social.

¿Cómo calculo mis rendimientos netos computables si soy autónomo persona física?

Hay que tener en cuenta los rendimientos netos de la actividad como autónomo (ingresos – gastos deducibles), más la cuota de autónomos y a esta cantidad restarle el 7%.

¿Cómo calculo mis rendimientos netos computables si soy autónomo societario?

Para calcular los rendimientos netos computables hay que sumar todos los rendimientos dinerarios o en especie que deriven de la sociedad (en la que se tenga el 33% o más del capital social o un 25% en el caso de ser el Administrador), los rendimientos de trabajo derivados de la actividad en esa empresa y los rendimientos que se puedan obtener de la propia actividad económica. A la suma anterior hay que añadirle la cuota de autónomos y a esta cantidad restarle el 3%.

¿Cómo elijo el tramo de cotización?

Al darse de alta se debe hacer una previsión de los rendimientos netos computables para ese año natural de acuerdo con los cálculos explicados. Una vez que se sepa la cantidad real, se debe comunicar la misma a la Tesorería General de la Seguridad Social a través de una aplicación móvil: Import@ss.

¿Puedo cambiar mi base de cotización?

Si durante el año los rendimientos varían, se puede cambiar la base de cotización en función a dichos rendimientos, solicitándolo a través de la aplicación móvil Import@ss en los siguientes plazos:

Si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero, la base de cotización cambiará a partir del 1 de marzo.

Si la solicitud se formula entre el 1 de marzo y el 30 de abril la base de cotización cambiará a partir del 1 de mayo.

Si la solicitud se formula entre el 1 de mayo y el 30 de junio, la base de cotización cambiará a partir del 1 de julio.

Si la solicitud se formula entre el 1 de julio y el 31 de agosto, la base de cotización cambiará a partir del 1 de septiembre.

Si la solicitud se formula entre el 1 de septiembre y el 31 de octubre, la base de cotización cambiará a partir del 1 de noviembre.

Si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre, la base de cotización cambiará a partir del 1 de enero del año siguiente.

¿Qué ocurre si he elegido una base de cotización inferior o superior a la que me hubiera correspondido según mis rendimientos?

Una vez que termina el año natural, la Tesorería General de la Seguridad Social y Hacienda cruzarán datos. Si se ha elegido una base de cotización inferior a la que hubiera correspondido según los rendimientos declarados en Hacienda, Seguridad Social comunicará el importe que hay que abonar por haber cotizado por debajo de lo que correspondía. El pago habrá que hacerlo hasta el último día del mes siguiente aquel en el que se te notifique.

Si se hubiera elegido una base de cotización superior a la que hubiera correspondido según los rendimientos netos, la Administración devolverá de oficio el importe de la diferencia entre ambas cotizaciones antes del 31 de mayo del ejercicio siguiente en el que hayan notificado el exceso de cotización.

¿Si me doy de alta por primera vez, qué cuota debo abonar?

Durante los 12 primeros meses se pagará una cuota de 80€. Si en los 12 meses siguientes los rendimientos netos no superan el SMI, se podrá pagar también una cuota de 80€.

¿Qué pasará con la tarifa plana cuando el nuevo sistema de autónomos entre en vigor?

Se podrá continuar disfrutando de la tarifa de 60€ hasta que se agote el período máximo.

Si ya estaba dado de alta como autónomo, ¿tengo la obligación de comunicar mis rendimientos para adaptar mi base de cotización?

No es obligatorio, para el caso de que no se comunique nada, durante el año 2023 se va a seguir cotizando sobre la base que se tenía a 31 de diciembre de 2022.

Si a 31 de diciembre de 2022 vengo cotizando por una base superior a la que me correspondería según mis rendimientos, ¿podré mantener dicha base?

Sí, aunque los rendimientos sean bajos se va a poder mantener la base de cotización por la que se venia cotizando a 31 de diciembre de 2022.